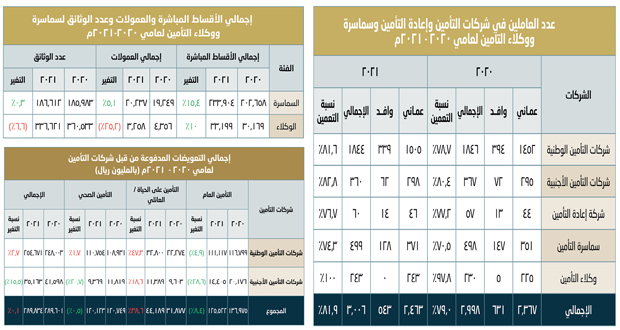

- 136 ЩҲЩғЩҠЩ„Ш§ Щ…ШұШ®ШөШ§ Щ„ШӘШіЩҲЩҠЩӮ Ш§Щ„Щ…ЩҶШӘШ¬Ш§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© Щ„ШҙШұЩғШ§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ- Ш§ЩҶШ®ЩҒШ§Ш¶ Ш№ШҜШҜ Ш§Щ„ЩҲШ«Ш§ШҰЩӮ Ш§Щ„Щ…ШөШҜШұШ© Ш№ЩҶ Ш·ШұЩҠЩӮ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШЁЩҶШіШЁШ© 6.6 ШЁШ§Щ„Щ…Ш§ШҰШ© Ш®Щ„Ш§Щ„ Ш№Ш§Щ… 2021Щ…ЩғШӘШЁ ЩҖ Ш№ШЁШҜШ§Щ„Щ„ЩҮ Ш§Щ„ШҙШұЩҠЩӮЩҠ:ШЈШҙШ§ШұШӘ Ш§Щ„ШЁЩҠШ§ЩҶШ§ШӘ Ш§Щ„Щ…Ш§Щ„ЩҠШ© ШҘЩ„Щү Ш§ШұШӘЩҒШ§Ш№ ЩҶШіШЁШ© Ш§Щ„ШЈЩӮШіШ§Ш· Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© Ш§Щ„Щ…ШӯШөЩ„Ш© Ш№ЩҶ Ш·ШұЩҠЩӮ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШЁЩ…ЩӮШҜШ§Шұ 10%ШҢ Ш®Щ„Ш§Щ„ Ш§Щ„Ш№Ш§Щ… Ш§Щ„Щ…Ш§Ш¶ЩҠ Щ„ШӘШЁЩ„Шә ШӯЩҲШ§Щ„ЩҠ 33 Щ…Щ„ЩҠЩҲЩҶ ШұЩҠШ§Щ„ Ш№Щ…Ш§ЩҶЩҠ ШЈЩҠ Щ…Ш§ ЩҶШіШЁШӘЩҮ 7% Щ…ЩҶ Ш§Ш¬Щ…Ш§Щ„ЩҠ Ш§Щ„ШЈЩӮШіШ§Ш· Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© Ш§Щ„Щ…ШӯШөЩ„Ш© ЩҒЩҠ Ш§Щ„ШіЩҲЩӮ Ш§Щ„Ш№Щ…Ш§ЩҶЩҠ.ЩҲШЁЩҠЩҶШӘ Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Ш§Щ…Ш© Щ„ШіЩҲЩӮ Ш§Щ„Щ…Ш§Щ„ ШЁШЈЩҶ ШҘШ¬Щ…Ш§Щ„ЩҠ Ш№Щ…ЩҲЩ„Ш§ШӘ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШҙЩҮШҜ Ш§ЩҶШ®ЩҒШ§Ш¶Ш§ ШЁЩҶШіШЁШ© 25.2% ЩҒЩҠ ЩҶЩҮШ§ЩҠШ© Ш№Ш§Щ… 2021Щ… Щ„ШӘШөЩ„ ШҘЩ„Щү ШӯЩҲШ§Щ„ЩҠ 3 Щ…Щ„Ш§ЩҠЩҠЩҶ ШұЩҠШ§Щ„ Ш№Щ…Ш§ЩҶЩҠ Щ…ЩӮШ§ШұЩҶШ© ШЁШӯЩҲШ§Щ„ЩҠ 4 Щ…Щ„Ш§ЩҠЩҠЩҶ ЩҒЩҠ Ш№Ш§Щ… 2020Щ…ШҢ ЩғЩ…Ш§ Ш§ЩҶШ®ЩҒШ¶ШӘ Ш№ШҜШҜ Ш§Щ„ЩҲШ«Ш§ШҰЩӮ Ш§Щ„Щ…ШөШҜШұШ© Ш№ЩҶ Ш·ШұЩҠЩӮ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШЁЩҶШіШЁШ© 6.6 ЩҒЩҠ Ш§Щ„Щ…Ш§ШҰШ© Ш§Щ„Ш№Ш§Щ… Ш§Щ„Щ…Ш§Ш¶ЩҠШҢ ЩҲШЁЩ„Шә Ш№ШҜШҜ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ Ш§Щ„Щ…ШұШ®ШөЩҠЩҶ Щ…ЩҶ Ш§Щ„ЩҮЩҠШҰШ© 136 ЩҲЩғЩҠЩ„Ш§ЩӢ ЩҒЩҠ ЩҶЩҮШ§ЩҠШ© Ш№Ш§Щ… 2021 ШЁШ№ШҜШҜ 160 ЩҒШұШ№Ш§ЩӢ Щ…ЩҶШӘШҙШұШ© ЩҒЩҠ ШіЩ„Ш·ЩҶШ© Ш№Щ…Ш§ЩҶ.ЩҲШЈШҙШ§ШұШӘ Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Ш§Щ…Ш© Щ„ШіЩҲЩӮ Ш§Щ„Щ…Ш§Щ„ ШҘЩ„Щү ШЈЩҶ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҠЩ„Ш№ШЁЩҲЩҶ ШҜЩҲШұШ§ ЩҒЩҠ ШӘШіЩҲЩҠЩӮ Ш§Щ„Щ…ЩҶШӘШ¬Ш§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© ШЁШ§Ш№ШӘШЁШ§ШұЩҮЩ… ЩҲШіШ·Ш§ШЎ ШЁЩҠЩҶ ШҙШұЩғШ© Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҲШӯШ§Щ…Щ„ЩҠ Ш§Щ„ЩҲШ«Ш§ШҰЩӮ Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© Щ…ЩҶШӘШҙШұЩҠЩҶ ЩҒЩҠ Щ…ЩҲШ§ЩӮШ№ Ш¬ШәШұШ§ЩҒЩҠШ© ЩҲШ§ШіШ№Ш©ШҢ ЩҲЩҠШӘЩҲЩ„Щү ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ Щ…ШіШ§Ш№ШҜШ© Ш§Щ„Ш№Щ…Щ„Ш§ШЎ Щ„Ш§Ш®ШӘЩҠШ§Шұ ШЁЩҲШ§Щ„Шө Ш§Щ„ШӘШЈЩ…ЩҠЩҶ Ш§Щ„ШӘЩҠ ШӘЩҶШ§ШіШЁ Ш§ШӯШӘЩҠШ§Ш¬Ш§ШӘЩҮЩ… ЩҲШҘЩҠШ¶Ш§Шӯ Щ…Ш§ ШӘШӯЩҲЩҠЩҮ ЩғЩ„ ЩҲШ«ЩҠЩӮШ© Щ…ЩҶ ЩҲШ«Ш§ШҰЩӮ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ Щ…Ш№ ШӘЩҲШ¶ЩҠШӯ ШЁЩҶЩҲШҜ Ш§Щ„ЩҲШ«ЩҠЩӮШ© ЩҲШ§ШіШӘШ«ЩҶШ§ШЎШ§ШӘЩҮШ§ ШіЩҲШ§ШЎ ЩғШ§ЩҶ Ш§Щ„Ш№Щ…Щ„Ш§ШЎ ШЈЩҒШұШ§ШҜ ШЈЩ… Щ…ШӨШіШіШ§ШӘ Ш§Ш№ШӘШЁШ§ШұЩҠШ©. Щ…ШҙЩҠШұШ© ШҘЩ„Щү ШЈЩҶ ЩҲЩғЩҠЩ„ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҠШ№ШұЩҒ ШЁШЈЩҶЩҮ Ш§Щ„ШҙШ®Шө Ш§Щ„Щ…ШұШ®Шө Щ…ЩҶ ЩӮШЁЩ„ Ш§Щ„Ш¬ЩҮШ© Ш§Щ„Щ…ШҙШұЩҒШ© Ш№Щ„Щү Ш§Щ„ЩӮШ·Ш§Ш№ Щ„Щ…Щ…Ш§ШұШіШ© ШЈШ№Щ…Ш§Щ„ Ш§Щ„ЩҲЩғШ§Щ„Ш© ЩҒЩҠ Ш§Щ„ШӘШЈЩ…ЩҠЩҶШҢ ЩҲШ§Щ„Щ…ЩҒЩҲШ¶ Щ…ЩҶ ЩӮШЁЩ„ ШҙШұЩғШ© Ш§Щ„ШӘШЈЩ…ЩҠЩҶ Щ„Щ…Щ…Ш§ШұШіШ© ШЈШ№Щ…Ш§Щ„ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҶЩҠШ§ШЁШ© Ш№ЩҶЩҮШ§ ШЁЩ…ЩҲШ¬ШЁ Ш§Щ„Ш§ШӘЩҒШ§ЩӮЩҠШ© Ш§Щ„Щ…ШЁШұЩ…Ш© ШЁЩҠЩҶЩҮЩ…Ш§.ЩҲШЈЩғШҜШӘ Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Ш§Щ…Ш© Щ„ШіЩҲЩӮ Ш§Щ„Щ…Ш§Щ„ ШЈЩҶ Щ…ЩҮЩ…Ш© ШӘЩӮШҜЩҠЩ… Ш®ШҜЩ…Ш© Ш§Щ„ЩҲШіШ§Ш·Ш© ЩҒЩҠ ЩӮШ·Ш§Ш№ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШӘШЈШ®Ш° ШҙЩғЩ„ЩҠЩҶ ШұШҰЩҠШіЩҠЩҶ Ш§Щ„Щ…ШӘШ№Щ„ЩӮШ© ШЁЩҮШ°Ш§ Ш§Щ„ШҙШЈЩҶШҢ ЩҒЩӮШҜ ЩҠЩғЩҲЩҶ Ш§Щ„ЩҲШіЩҠШ· Ш§Щ„Ш°ЩҠ ЩҠШӘШЁШ№ ШҙШұЩғШ© Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҠЩӮЩҲЩ… ШЁШӘШіЩҲЩҠЩӮ Ш§Щ„Щ…ЩҶШӘШ¬Ш§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© Ш§Щ„Щ…ШұШ®ШөШ© Щ„Щ„ШҙШұЩғШ© Ш§Щ„ШӘЩҠ ЩҠЩ…Ш«Щ„ЩҮШ§ ЩҒЩӮШ· ЩҲЩҠШіЩ…Щү ЩҲЩғЩҠЩ„ Ш§Щ„ШӘШЈЩ…ЩҠЩҶШҢ ЩҲЩҠЩғЩҲЩҶ Ш§Щ„ШҙЩғЩ„ Ш§Щ„Ш«Ш§ЩҶЩҠ ЩғЩҲШіШ·Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ Ш§Щ„Щ…ШіШӘЩӮЩ„ЩҠЩҶ Ш§Щ„Ш°ЩҠЩҶ ЩҠШӘЩҲЩ„ЩҲЩҶ ШӘШіЩҲЩҠЩӮ Ш§Щ„Ш№ШҜЩҠШҜ Щ…ЩҶ Щ…ЩҶШӘШ¬Ш§ШӘ ШҙШұЩғШ§ШӘ ШӘШЈЩ…ЩҠЩҶ Щ…ШӘШ№ШҜШҜШ© ЩҲШ§Щ„ШӘЩҠ ШӘШҙЩ…Щ„ ШӘШЈЩ…ЩҠЩҶ Ш§Щ„Щ…Щ…ШӘЩ„ЩғШ§ШӘ ЩҲШ§Щ„ШЈЩҒШұШ§ШҜШҢ ЩҲШӘШЈЩ…ЩҠЩҶШ§ШӘ Ш§Щ„ШӯЩҠШ§Ш©ШҢ ЩҲШ§Щ„ШӘШЈЩ…ЩҠЩҶ Ш§Щ„ШөШӯЩҠ ЩҲШәЩҠШұЩҮШ§ Щ…ЩҶ Ш§Щ„Щ…ЩҶШӘШ¬Ш§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ©.ЩҲШЈЩҲШ¶ШӯШӘ Ш§Щ„ЩҮЩҠШҰШ© ШЈЩҶ ШЈЩҮЩ…ЩҠШ© ЩҲШ¬ЩҲШҜ ЩҲЩғЩ„Ш§ШЎ ШӯШөШұЩҠЩҠЩҶ Щ„ШҙШұЩғШ§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШӘШЈШӘЩҠ ЩҶШёШұШ§ Щ„ШӘЩӮШҜЩҠЩ…ЩҮЩ… ШЁШ№Ш¶ Ш§Щ„Щ…Щ…ЩҠШІШ§ШӘ Ш§Щ„Ш®Ш§ШөШ© Ш§Щ„ШӘЩҠ ЩӮШҜ ШӘШӘЩҶШ§ШіШЁ ЩҲШіЩҠШ§ШіШ© ШЁШ№Ш¶ ШҙШұЩғШ§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶШҢ ЩҒШ№Щ„Щү ШіШЁЩҠЩ„ Ш§Щ„Щ…Ш«Ш§Щ„ ШӘШұШәШЁ ШЁШ№Ш¶ ШҙШұЩғШ§ШӘ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҒЩҠ ШӘЩҲШіЩҠШ№ ЩҶШ·Ш§ЩӮ Ш®ШҜЩ…Ш§ШӘЩҮШ§ ШҘЩ„Щү ЩҒШҰШ§ШӘ Щ…Ш®ШӘЩ„ЩҒШ© Щ…ЩҶ Ш§Щ„Ш№Щ…Щ„Ш§ШЎ ЩҲШ№Щ„Щү Ш§Щ…ШӘШҜШ§ШҜ Щ…ЩҶШ§Ш·ЩӮ Ш¬ШәШұШ§ЩҒЩҠШ© Ш¬ШҜЩҠШҜШ© ШӘШЁШ№ШҜ Ш№ЩҶ Ш§Щ„Щ…ЩӮШұ Ш§Щ„ШұШҰЩҠШіЩҠ Щ„Щ„ШҙШұЩғШ©ШҢ ЩҲШӘШұЩү ЩҮШ°ЩҮ Ш§Щ„ШҙШұЩғШ§ШӘ ШЈЩҶ Ш§Щ„Ш§ШіШӘШ№Ш§ЩҶШ© ШЁЩҲЩғЩ„Ш§ШЎ ЩҠШіЩҮЩ… ЩҒЩҠ ШӘЩҲЩҒЩҠШұ Щ…ШөШ§ШұЩҠЩҒ ЩҮШ°Ш§ Ш§Щ„ШӘЩҲШіШ№ ЩғЩ…Ш§ ШЈЩҶЩҮ ЩҠШ№Ш·ЩҠЩҮШ§ Щ…ЩҠШІШ§ШӘ ШӘЩҶШ§ЩҒШіЩҠШ© ШЈШ®ШұЩү ШӘШӘЩ…Ш«Щ„ ЩҒЩҠ ШӘЩ…Ш«ЩҠЩ„ЩҮШ§ Щ…ЩҶ ЩӮШЁЩ„ ЩҲЩғЩҠЩ„ Ш°ЩҠ Ш®ШЁШұШ© ЩҲШҜШұШ§ЩҠШ© ШЁЩ…ЩҶШ·ЩӮШ© Щ…Ш№ЩҠЩҶШ© ШЈЩҲ ШҙШұЩҠШӯШ© Щ…Ш№ЩҠЩҶШ© Щ…ЩҶ Ш§Щ„Ш№Щ…Щ„Ш§ШЎШҢ Щ…ШҙЩҠШұШ© ШҘЩ„Щү ШЈЩҶ Ш§Щ„ШЁШ№Ш¶ ЩҠШұЩү ЩҮШ°ЩҮ Ш§Щ„ШҙШұЩғШ§ШӘ ЩӮШҜ ЩҠЩ…ЩғЩҶЩҮШ§ ШЈЩҶ ШӘШӘШ№Ш§ЩӮШҜ Щ…Ш№ ШіЩ…Ш§ШіШұШ© ЩҲЩҠШӯЩӮЩӮЩҲЩҶ ЩҶЩҒШі Ш§Щ„ШЈЩҮШҜШ§ЩҒ Ш§Щ„Щ…ШҙШ§Шұ ШҘЩ„ЩҠЩҮШ§ ШіШ§ШЁЩӮШ§ ШҘЩ„Ш§ ШЈЩҶ Ш°Щ„Щғ Щ„Ш§ ЩҠШӘЩҲШ§ЩҒЩӮ Щ…Ш№ ШіЩҠШ§ШіШ§ШӘ ШЁШ№Ш¶ Ш§Щ„ШҙШұЩғШ§ШӘ Ш§Щ„ШӘЩҠ ШӘШұШәШЁ ЩҒЩҠ Ш§Щ„ШӘШ№Ш§ЩӮШҜ Щ…Ш№ ЩҲЩғЩҠЩ„ ШӯШөШұЩҠ Щ„ЩҮШ§ Щ„ЩҠЩғЩҲЩҶ Щ…Щ…Ш«Щ„ЩҮШ§ ЩҒЩҠ ЩҮШ°ЩҮ Ш§Щ„Щ…ЩҶШ·ЩӮШ© Ш§Щ„Ш¬ШәШұШ§ЩҒЩҠШ© ШЈЩҲ ШҙШұЩҠШӯШ© Ш§Щ„Ш№Щ…Щ„Ш§ШЎШҢ ЩҒЩғЩ…Ш§ ЩҮЩҲ Щ…Ш№Щ„ЩҲЩ… ЩҒШҘЩҶ Ш§Щ„ЩҲЩғЩҠЩ„ ЩҲШ№Щ„Щү Ш®Щ„Ш§ЩҒ Ш§Щ„ШіЩ…ШіШ§Шұ ЩҠШӯЩ…Щ„ Ш§ШіЩ… Ш§Щ„ШҙШұЩғШ© ЩҲЩҠШ№ЩҶЩҲЩҶ ШЁЩҮ Щ…ЩғШӘШЁЩҮ ЩғЩ…Ш§ ШЈЩҶ ЩҲШ¬ЩҲШҜ ЩҲЩғЩҠЩ„ ШӯШөШұЩҠ ЩҠШӘЩҠШӯ Щ„Щ„ШҙШұЩғШ© Ш¶Щ…Ш§ЩҶ Ш№ШҜЩ… ШӘШіШұШЁ ШіЩҠШ§ШіШ§ШӘЩҮШ§ Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© ЩҲШ§Щ„ШіШ№ШұЩҠШ© ШҘШ¶Ш§ЩҒШ© ШҘЩ„Щү Ш§Щ„Щ…ШӯШ§ЩҒШёШ© Ш№Щ„Щү Ш№Щ…Щ„Ш§ШҰЩҮШ§ ЩҲШ§Щ„ШӯЩҠЩ„ЩҲЩ„Ш© ШҜЩҲЩҶ ШӘШіШұШЁ ШЁЩҠШ§ЩҶШ§ШӘЩҮЩ… ШҘЩ„Щү Ш§Щ„Щ…ЩҶШ§ЩҒШіЩҠЩҶ.ЩҲШЁЩҠЩҶШӘ Ш§Щ„ЩҮЩҠШҰШ© Ш§Щ„Ш№Ш§Щ…Ш© Щ„ШіЩҲЩӮ Ш§Щ„Щ…Ш§Щ„ ШЈЩҶ Ш§Щ„Щ„Ш§ШҰШӯШ© Ш§Щ„ШӘЩҶШёЩҠЩ…ЩҠШ© Ш§Щ„ШӘЩҠ ШЈШөШҜШұШӘЩҮШ§ Ш§Щ„ЩҮЩҠШҰШ© Щ„ШӘШұШ®ЩҠШө ЩҶШҙШ§Ш· ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ШӘШӘШ¶Щ…ЩҶ Ш№ШҜШҜ Щ…ЩҶ Ш§Щ„Ш§ШҙШӘШұШ§Ш·Ш§ШӘ ЩҲШ§Щ„ШҘШ¬ШұШ§ШЎШ§ШӘ Ш§Щ„ЩӮШ§ЩҶЩҲЩҶЩҠШ© Ш§Щ„Щ…ЩҶШёЩ…Ш© Щ„Ш№Щ…Щ„ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҒЩҠ ШіЩ„Ш·ЩҶШ© Ш№Щ…Ш§ЩҶ ШЁЩ…Ш§ ЩҠШӯЩӮЩӮ Щ…ШӘШ·Щ„ШЁШ§ШӘ Ш§Щ„Ш№Щ…Щ„ Ш§Щ„Щ…ЩҮЩҶЩҠ Ш§Щ„Ш°ЩҠ ЩҠШ®ШҜЩ… ШЈШҜШ§ШЎ Ш§Щ„ЩӮШ·Ш§Ш№ Ш№Щ„Щү Щ…ШіШӘЩҲЩү Ш§Щ„ЩҲШ·ЩҶЩҠШҢ ШӯЩҠШ« ШӯШҜШҜШӘ Ш§Щ„Щ„Ш§ШҰШӯШ© ШЁШЈЩҶ Щ…Щ…Ш§ШұШіШ© ЩҶШҙШ§Ш· ЩҲЩғЩҠЩ„ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҠЩғЩҲЩҶ ШҙШ®ШөШ§ЩӢ Ш§Ш№ШӘШЁШ§ШұЩҠШ§ШҢ ЩҲЩҠШҙШӘШұШ· Щ„Щ„ШӯШөЩҲЩ„ Ш№Щ„Щү ШӘШұШ®ЩҠШө Щ„ЩҮШ°Ш§ Ш§Щ„ЩҶШҙШ§Ш· ШӘЩӮШҜЩҠЩ… Ш·Щ„ШЁ Ш№Щ„Щү Ш§Щ„ЩҶЩ…ЩҲШ°Ш¬ Ш§Щ„Щ…Ш№ШҜ Щ…ШұЩҒЩӮШ§ЩӢ Щ…Ш№ЩҮ Ш§Щ„Щ…ШіШӘЩҶШҜШ§ШӘ ЩҲШ§Щ„ШЁЩҠШ§ЩҶШ§ШӘ Ш§Щ„Щ…ШӘШ№Щ„ЩӮШ© ШЁШ§ШіЩ… ЩҲЩғЩҠЩ„ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҲШҙЩғЩ„ЩҮ Ш§Щ„ЩӮШ§ЩҶЩҲЩҶЩҠ ЩҲШ№ЩҶЩҲШ§ЩҶЩҮ ЩҲШЁЩҠШ§ЩҶШ§ШӘЩҮ Ш§Щ„ШЈШ®ШұЩүШҢ ЩҲШ№Щ„Щү Щ…ЩӮШҜЩ… Ш§Щ„Ш·Щ„ШЁ Ш§Щ„ЩӮЩҠШ§Щ… ШЁШ§ШіШӘЩғЩ…Ш§Щ„ ЩғШ§ЩҒШ© Ш§Щ„ШҘШ¬ШұШ§ШЎШ§ШӘ Ш§Щ„ЩҒЩҶЩҠШ© ЩҲШ§Щ„ЩӮШ§ЩҶЩҲЩҶЩҠШ©.

33 Щ…Щ„ЩҠЩҲЩҶ ШұЩҠШ§Щ„ Ш№Щ…Ш§ЩҶЩҠ Ш§Щ„ШЈЩӮШіШ§Ш· Ш§Щ„ШӘШЈЩ…ЩҠЩҶЩҠШ© Ш§Щ„Щ…ШӯШөЩ„Ш© Ш№ШЁШұ ЩҲЩғЩ„Ш§ШЎ Ш§Щ„ШӘШЈЩ…ЩҠЩҶ ЩҒЩҖЩҠ ШіЩ„Ш·ЩҶШ© Ш№Щ…Ш§ЩҶ Ш®Щ„Ш§Щ„ Ш§Щ„Ш№Ш§Щ… Ш§Щ„Щ…Ш§Ш¶ЩҠ